변호사선임비용 선지급 유무에 따른 보험 선택법을 정리했습니다. 운전자보험 개정으로 보장이 5천만원 → 500만원으로 크게 축소되면서, ‘선지급 가능 여부’가 보험 선택의 핵심 기준으로 떠올랐습니다. 같은 500만원 보장이라도 선지급 여부에 따라 실제 대응력에서는 천지 차이가 발생하기 때문입니다.

선지급과 후지급의 차이, 무엇이 중요한가? 확인하기

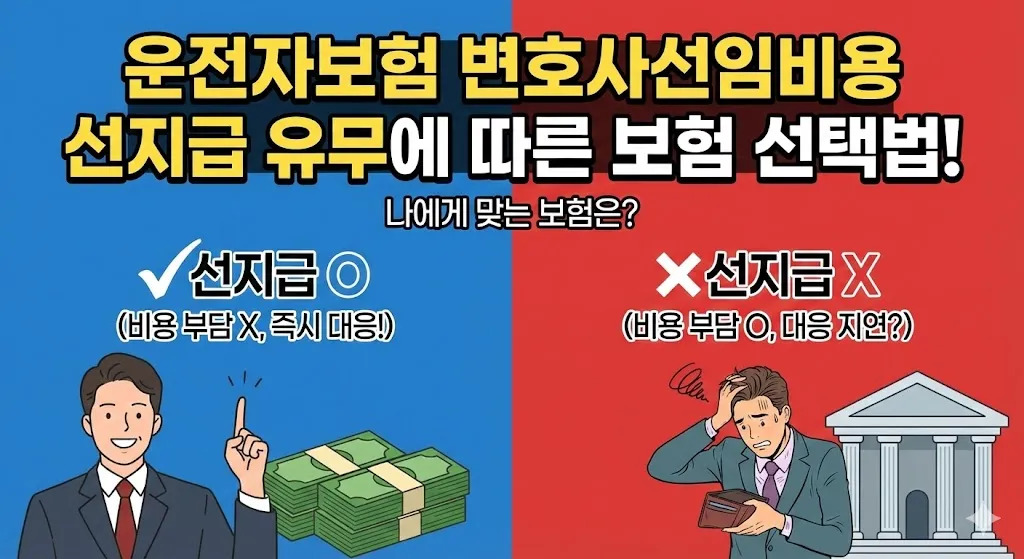

선지급은 사고 직후 변호사를 선임할 때 보험사가 비용을 먼저 지급해주는 구조입니다. 반면, 후지급은 형사재판이 끝난 뒤 증빙을 제출해야 지급되는 방식이라, 초기 대응이 가장 중요한 형사 사건에서는 큰 불리함이 있습니다.

- 선지급 → 즉시 변호사 선임 가능, 수사 단계에서 주도권 확보

- 후지급 → 자기 부담으로 먼저 선임해야 함, 대응 지연 위험

보험사별 선지급 가능 여부 상세 더보기

보험사마다 선지급 가능 여부가 다르며, 같은 회사라도 상품·특약 구성에 따라 차이가 있습니다.

| 보험사 | 선지급 가능 여부 | 특징 |

|---|---|---|

| 삼성화재 | 조건부 선지급 | 중대사고 위주, 심사 통과 시 가능 |

| 현대해상 | 후지급 중심 | 영수증 기반 지급 |

| DB손해보험 | 후지급 | 판결문 등 증빙 제출 필요 |

| KB손해보험 | 후지급 | 선지급 지원 없음 |

| AXA(악사) | 일부 선지급 가능 | 약관 충족 시 선지급 지원 |

선지급 보험이 꼭 필요한 이유 보기

선지급 보험을 선택해야 하는 이유는 선명합니다. 형사 사건은 초기 진술이 전체 사건 결과를 좌우합니다.

- 사망·중상해 사고 발생 직후 → 즉시 변호사 선임이 가장 중요

- 초기 과실 확정 단계에서 주도권 확보 가능

- 후지급 구조는 대부분 본인 부담으로 먼저 비용을 내야 함

- 선지급 가능 상품은 점점 줄어들고 있음

- 500만원 보장 시대에는 선지급 여부가 더 중요

내 보험이 선지급 가능한지 확인하고 싶다면?

선지급 가능 여부 확인하기

선지급 가능 여부 확인하기

선지급·후지급 선택 기준 5가지 상세 더보기

운전자보험 가입 시 아래 기준으로 선택하면 실패하지 않습니다.

- 1) 선지급 가능 여부 – 가장 중요한 기준

- 2) 보장 한도 – 500만원 시대엔 합산 보강 필수

- 3) 자부담 여부 – 자부담 있으면 실질 보장액 감소

- 4) 형사합의금·벌금 조합 – 부족한 변호사비를 보강해줌

- 5) 중복가입 조건 – 비례·정액 여부 필수 확인

선지급 보험 관련 FAQ 확인하기

Q. 선지급이 꼭 필요한가요?

A. 중대사고 발생 시 초기 대응이 가장 중요하기 때문에 가능하면 선지급 상품을 선택하는 것이 유리합니다.

Q. 선지급 지원되는 보험사가 줄어든다는데 사실인가요?

A. 네. 상품 개편 이후 대부분 후지급 중심으로 개편될 예정이라 선지급 옵션은 매우 희귀해질 전망입니다.

Q. 선지급 보험만 골라서 가입하면 되나요?

A. 선지급 여부뿐 아니라 한도·자부담·갱신 여부 등 전체 보장 구조를 함께 비교해야 합니다.

마치며 신청하기

변호사선임비용 선지급 유무는 500만원 보장 시대에 가장 중요한 선택 기준입니다. 후지급 중심으로 개편되는 만큼, 선지급 옵션이 있는 상품을 먼저 확보하는 것이 가장 현명한 전략입니다. 관련 상세 내용은 아래 링크에서 확인하세요.